Crédito de Vivienda Negado: 3 Pasos para Convertir el 'NO' en un 'SÍ' en 2026

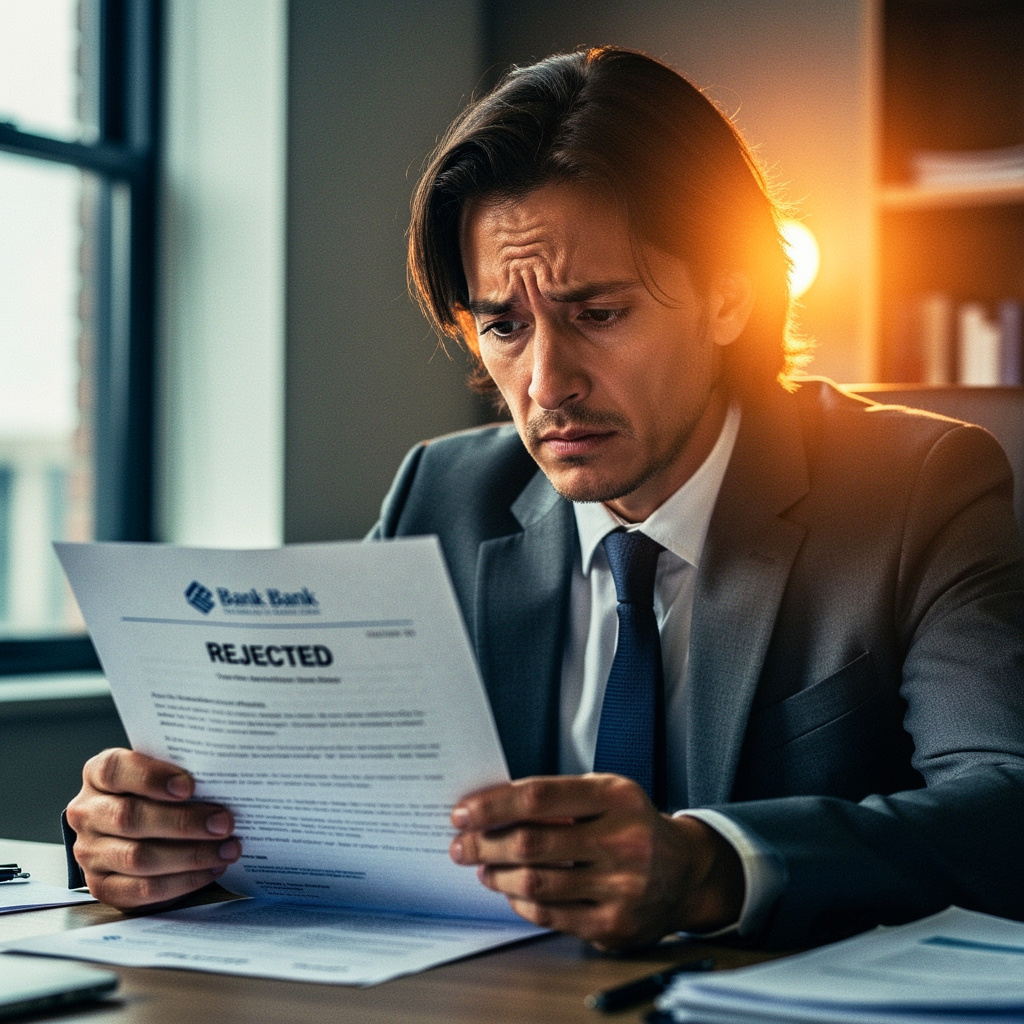

¿Le Negaron el Crédito de Vivienda? ¡Aún Hay Solución y Esperanza para 2026!

Sabemos lo frustrante que es. Ha soñado con su casa, ha planeado su futuro y, de repente, una carta o llamada del banco le pone un alto: “Su solicitud de crédito ha sido negada.”

En PredioFácil, entendemos que esta negación no significa el fin de su sueño. De hecho, nuestra experiencia demuestra que 9 de cada 10 negaciones no se deben a una falta real de capacidad de pago, sino a errores subsanables en la documentación, historial crediticio o la estructura de la solicitud.

Si ha recibido un “No”, no se desanime. Le explicamos los motivos más comunes y la estrategia profesional que debe seguir para revertir la decisión y asegurar su aprobación en 2026.

Las 3 Causas Reales Detrás de la Negación del Crédito

Antes de rediseñar su estrategia, debe entender dónde falló la solicitud. Los bancos son estrictos y sus razones son, casi siempre, objetivas y medibles.

1. Historial Crediticio Deficiente o “Invisible”

Este es el factor más común. El banco evalúa su riesgo basándose en su pasado financiero.

- Reportes Negativos Vigentes: Si tiene o tuvo reportes negativos en centrales de riesgo (como Datacrédito) por mora en tarjetas, préstamos o servicios públicos, el banco lo categorizará como un riesgo alto.

- Sobrecarga de Deuda (Endeudamiento): Aunque usted gane bien, si sus deudas actuales (créditos rotativos, tarjetas de crédito al tope, librajes) consumen más del 30% al 40% de sus ingresos mensuales, el banco concluirá que no tiene margen para asumir una cuota hipotecaria alta.

- Falta de Historial (Crediticio Invisible): Si nunca ha tenido productos financieros (tarjetas, créditos de bajo monto), el banco no tiene cómo medir su comportamiento de pago. Esto es tan riesgoso como tener un mal historial.

2. Errores Graves en la Documentación o Sustentación de Ingresos

Los independientes y los que reciben ingresos por comisiones son los más afectados por esta causa.

- Documentación Inconsistente: Falta de soportes de ingresos recientes, extractos bancarios que no coinciden con los ingresos declarados, o la omisión de certificados de retención en la fuente.

- Independientes no Soportados: Si es independiente, el banco necesita ver estabilidad. Si sus declaraciones de renta son bajas o no puede demostrar la continuidad de sus ingresos por al menos un año, será rechazado.

- Propiedad de Garantía Inviable: Si el inmueble a financiar tiene problemas legales (ej. vicios ocultos, embargos no resueltos) o si el avalúo es demasiado bajo respecto al precio de venta, el banco rechazará el crédito.

3. Exposición y Edad del Solicitante

Aunque ilegal, la edad influye en la duración máxima del crédito.

- Edad Máxima de Endeudamiento: En Colombia, el plazo máximo de un crédito hipotecario está limitado por la edad del solicitante (generalmente, la suma de la edad y el plazo no puede superar los 65 a 70 años). Si usted tiene 55 y pide un crédito a 20 años, será rechazado.

La Estrategia de 3 Pasos para la Re-Aprobación

El objetivo es corregir el error y presentar una solicitud perfecta en 2026.

Paso 1: Obtener el Dictamen Oficial

- Solicite el Informe Detallado: No se conforme con el “Negado”. Exija a la entidad financiera un informe oficial y específico que detalle la razón legal, financiera o de riesgo de la negación. Sin esta información, estará disparando a ciegas.

- Acceda a su Historial Crediticio: Consulte sus reportes en las centrales de riesgo. Es vital identificar qué deudas están abiertas, si existen reportes negativos y cuál es su score actual.

Paso 2: Saneamiento y Estabilización

- Normalización de Deudas: Si existen reportes negativos, debe pagarlos y gestionar la eliminación (o la actualización positiva) en las centrales de riesgo.

- Reducción de Cupos: Reduzca los cupos de las tarjetas de crédito que no usa. Esto disminuye su carga de endeudamiento percibida, incluso si no las utiliza.

- Aumento de Ahorro: Demuestre estabilidad y seriedad. Abra una cuenta de ahorros programados o certifique un incremento en el monto de la cuota inicial disponible.

Paso 3: Reestructurar la Solicitud

- Incluir Codeudor o Cónyuge: Si la capacidad de pago es el problema, incluir a un codeudor con un excelente perfil y capacidad de endeudamiento puede ser la solución más rápida.

- Reducción del Monto Solicitado: Pida una tasación inferior del crédito, lo que implica aumentar su cuota inicial. Un riesgo menor para el banco se traduce en una mayor probabilidad de aprobación.

- Cambio de Entidad: No todas las entidades tienen el mismo apetito de riesgo. Una negación en el Banco A no significa una negación en el Banco B o en la Cooperativa Z.

¡No Deje Su Sueño en Manos de un Error Burocrático!

Sabemos que la frustración es real. La buena noticia es que, en la mayoría de los casos, la negación se puede solucionar con una estrategia precisa y profesional.

[CTA] En PredioFácil, analizamos su caso sin costo. Nuestro equipo de expertos revisa su historial, identifica el punto débil de la negación y diseña la hoja de ruta legal y financiera para que su solicitud de crédito sea aprobada en 2026. ¡Permítanos ayudarle a convertir ese ‘NO’ en el ‘SÍ’ definitivo!

¿Te quedaron dudas o quieres iniciar tu proceso?

No estás solo en esto. Hablemos por WhatsApp y resolvamos tus inquietudes sobre vivienda o crédito. ¡Es gratis!

Asesoría por WhatsApp